Wird das Erbe angetreten, so muss der zukünftige Erbe einige Fristen und Prozesse beachten:

Wird ein Haus vererbt, so muss zu allererst der neue Eigentümer der Immobilie ins Grundbuch eingetragen werden. Diese Eintragungen werden beim Grundbuchamt der Gemeinde vorgenommen und sind in den ersten zwei Jahren nach dem Tod des Erblassers gebührenfrei. Der neue Eigentümer reicht dazu die Sterbeurkunde und die Bestätigung des Nachlassgerichts bei dem zuständigen Grundbuchamt ein und wird anschließend als neuer Eigentümer im Grundbuch aufgenommen.

Hierbei muss dringend beachtet werden, dass der Antritt des Erbes beim Finanzamt gemeldet werden muss. Die Meldefrist von drei Monaten nach Kenntnis des Erbfalls ist dabei einzuhalten. Ein formloses Informationsschreiben ist in diesem Fall schon ausreichend, um seiner Pflicht als Erbe nachzukommen.

Da für die meisten familiären Erben ein Steuerfreibetrag (siehe Tabelle) ansteht, wird die Immobilie daraufhin vom Finanzamt bewertet, um den tatsächlichen Verkehrswert mit dem Freibetrag ins Verhältnis zu setzten. Diese Bewertungsmethode liegt in den meisten Fällen ca. 10%-20% unter dem marktüblichen Verkehrswert. Sollte die Immobilie Ihrer Meinung nach trotzdem immer noch zu hoch bewertet sein, besteht die Möglichkeit, ein zusätzliches Verkehrswertgutachten von einem unabhängigen Sachverständigen erstellen zu lassen, welches dann beim Finanzamt eingereicht werden kann.

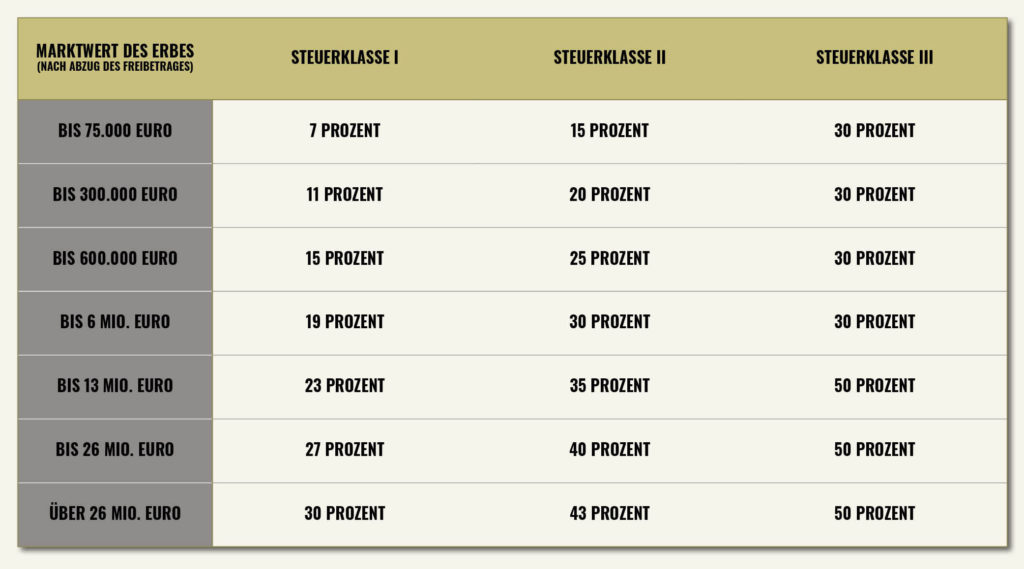

Sollte der vom Finanzamt bewertete Verkehrswert über dem Steuerfreibetrag liegen, so muss der darüberliegende Anteil zu Ihrem persönlichen Steuersatz (siehe Grafik „Steuertabelle“) besteuert werden.

Die Frist für die Zahlung der Erbschafsteuer beträgt ca. 4 Wochen nach dem wirtschaftlichen Eigentumsübergang der Immobilie.

Beispiel:

Ein Enkel erbt von seinem verstorbenen Großvater eine Wohnung.

Verkehrswert: 250.000€ Steuerfreibetrag: 200.000€

zu versteuernder Betrag: 50.000€

Als Enkel fällt der Erbe in Steuerklasse I und muss somit 7% Erbschaftssteuer (= 3.500€) aufbringen.

Freibeträge:

Ehepartner und eingetragene Lebensgefährten:

500.000 Euro

Kinder und Stiefkinder:

400.000 Euro

Enkel:

200.000 Euro

Eltern und Großeltern:

100.000 Euro

alle übrigen Erben:

20.000 Euro

Steuerklassen:

Steuerklasse I:

Ehepartner, eingetragene Lebensgefährten, Kinder, Stiefkinder, Enkel, Urenkel, Eltern, Großeltern

Steuerklasse II:

Geschwister, Neffen, Nichten, Stiefeltern, Schwiegerkinder, Schwiegereltern, geschiedene Ehegatten

Steuerklasse III:

alle weiteren Erben

Steuertabelle: